Извештајот на државниот завод за ревизија вели дека во услови на COVID – 19 пандемијата постигнат е лимитот на јавениот долг од 60% од Бруто домашниот производ (БДП) и долгот е зголемен за 15 процентни поени. Во Република Македонија и други држави во меѓународни рамки како одговор на здравствено економската криза не секогаш е обезбедено почитување на фискалните правила за управување со јавен долг и дефицит и има зголемување на нивото на јавниот долг

Државниот завод за ревизија изврши ревизија на успешност на тема “Управување со јавниот долг – задолжување на Република Македонија“.

Ревизијата е извршена согласно Годишната програма за работа на Државниот завод за ревизија за 2020 година и го опфаќа периодот од 2015 – 2020 година, иако одредени области, прашања и настани се опфатени пред 2015 година и последователно до денот на известување од извршената ревизија.

Ревизијата е извршена со цел да бидат дадени одговори на следните прашања:

- Каков ефект има фискалната политика преку буџетскиот дефицит и управувањето со јавните инвестиции кои се финансираат со средства од задолжување врз јавниот долг?

- Дали јавниот долг кој е зголемен за 15 процентни поени од Бруто домашниот производ во COVID-19 кризата и го достигна лимитот од 60 % од БДП, е одржлив?

- Дали системот за управување со јавен долг овозможува ефикасно управување со јавниот долг на Република Северна Македонија преку обезбедување средства за финансирање на Буџетот на државата со најнизок можен трошок, на среден и долг рок и со одржливо ниво на ризик и издавање државни гаранции на начин кој одговара на одржливо ниво на ризик и одржување ефикасен и ликвиден пазар на државни хартии од вредност?

Во ревизорскиот извештај е нагласено влијанието на фискалната политика во создавањето на јавниот долг. Во Република Македонија, 75% од вкупниот јавен долг, односно 88% од државниот долг е за финансирање на буџетскиот дефицит поради проектирани повисоки расходи од приходи.

Ревизорите ја истакнуваат потребата од применување на меѓународните добри пракси, кои не се предвидени во Уставот на РМ и во Законот за буџети, како што се постоење на фискални правила за јавен долг и дефицит, вршење на задолжителна анализа на одржливост на долгот во постапката на донесување на Буџетот на РМ, како и постоење на план за задолжување од страна на Собранието.

Со Програмата за реформа на управувањето со јавните финансии 2018-2021 документ кој е поддржан со средства во ЕУ, планирани се значајни реформи во управувањето со јавните финансии. За периодот 2022 – 2025 година, во финална фаза е донесувањето на Програмата за реформи на управувањето со јавните финансии 2022 – 2025 година.

Во предлог Законот за буџети кој е во собраниска процедура, предвидени се фискални правила и предвидено е формирање на Фискален Совет, како независно тело кое прави анализи и дава мислење за фискалната политика пред Собранието на РМ.

Графикон бр.1: Обработени податоци објавени на веб страната на Министерство за финансии од Сектор Трезор за приходи, расходи, капитални расходи и буџетски дефицит во Буџетот на РМ за период 2014-2020.

Во ревизорскиот извештај, ревизорите утврдиле дека отсуството на посебен закон/подзаконски акт или стратешки документ за водење на јавните финансии во исклучителни околности/кризна или вонредна состојба, претставува ризик во управувањето со јавниот долг.

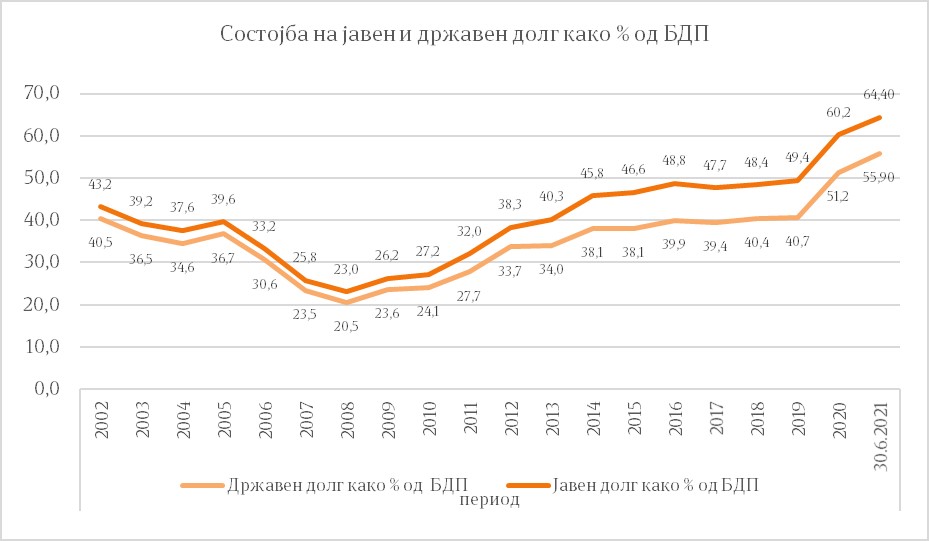

Во Република Македонија во COVID -19 кризата, јавниот долг е зголемен за 15 процентни поени од Бруто домашниот производ (БДП) и е постигнат лимит на јавен долг од 60% од БДП, што може да го доведе во прашање прудентното (претпазливото) управување со јавниот долг и одржливоста на јавниот долг во иднина.

Графикон бр.2 Состојба на јавен и државен долг како процент од БДП

Можноста за задолжување за финансирање на буџетскиот дефицит за тековната и наредните две години, овозможува носење на одлуки за задолжување кога условите на пазарот се најповолни, а со тоа и ефикасно управување со јавниот долг на Република Македонија.

Сепак, за потенцирање е фактот дека во процесот на подготовка на Буџетот, не е предвидено усвојување на посебен план за задолжување од Собранието на РМ, а постапките за издавање на еврообврзница, преговори на условите на заемот и доделување на on-lending (препозајмување) позајмувања на носителите на јавен долг, не се целосно уредени во законската регулатива, подзаконски акти или интерни процедури.

Исто така, ревизорите констатираа мал процент на реализација на капиталните проекти. Ваквата состојба е резултат на избор на проекти без прецизни и јасни критериуми, не предвидена Методологија за селекција на проекти, реализација на проекти кои не се во рамките на буџетскиот процес, како и отсуството на следење и надзор на проектите. Ваквите состојби влијаат на ефикасното, ефективното и економичното користење на јавните средства и на управувањето со јавниот долг.

Задолжувањето со билатерален заем за изградба на автопати зависи од условите во Договорот за изградба кој е донесен во Собранието на РСМ како посебен закон. За ова задолжување, ревизорите ја истакнуваат потребата за рекласификација од гарантиран во државен долг. Исто, така констатирани се недоволни капацитети во Секторот за меѓународни финансиски односи и управување со јавен долг во Министерството за финансии кои влијаат на ефикасноста во управувањето со јавниот долг.

Опфатот и доказите кои се обезбедени по пат на спроведување на техники и Методологија од страна на ревизијата, даваат основ да се изрази следниот заклучок:

Системот за управување со јавен долг со исклучок на одредени недостатоци овозможува ефикасно управување со јавниот долг на Република Македонија. Поради дадената можност за задолжување за финансирање на буџетскиот дефицит за тековната и наредните две години придонесува за донесување на одлуки за задолжување кога условите на пазарот се најповолни, но постои ризик од задолжување кое не е одобрено од Собранието на РСМ.

Во процес на подготовка на буџетот не е предвидено усвојување на посебен план за задолжување од Собранието на РМ, а постапката за издавање на еврообврзница, постапката за преговори на условите на заемот и постапка за доделување на on-lending (препозајмување) позајмувања на носителите на јавен долг не се целосно уредени преку одредби во законската регулатива, подзаконски акти или интерни процедури. Задолжувањето со билатерален заем за изградба на автопати зависи од условите во Договорот за изградба кој е донесен во Собранието на РСМ како посебен закон, за ова задолжување потребна е рекласификација од гарантиран во државен долг.

Недоволните капацитети во Секторот за меѓународни финансиски односи и управување со јавен долг во Министерството за финансии и неговата институционална поставеност влијаат на ефикасноста во управувањето со јавниот долг.